【烤肠推文0105】SCHUFA - 德国最重要的个人信用系统

德国官方身份验证 app,图片来自 ausweisapp.bund.de

前篇提要

正文开始

作为前面两篇推文的补充,那必然会涉及到德国的信用体系,既然都说到这里了,那当然就得讲下 SCHUFA。

SCHUFA Logo

SCHUFA 成立于 1927 年,它本质上其实是一家 私人征信公司,主要业务是记录和整理个人的信用信息,并把这些信息转化为信用评估结果,最终提供给诸如银行、电信公司、零售商、租房平台甚至是房东作为参考。 正是因为这些信息能够有效降低陌生人之间的交易风险,SCHUFA 才能够在过去的一百年里,逐渐发展成了德国社会最为广泛使用的民间征信系统。 现如今,只要一个人在德国与上述机构建立了合同关系,例如开设银行账户、办理信用卡、分期贷款、签署手机和网络合同、甚至是分期购物、货到付款等这类需要强身份认证的环境中,都会在个人的 SCHUFA 档案中留下记录。 而机构就是靠着查询这些记录,才能够评估该用户到底适不适合与自己公司签署一份新的信用合同。可以说,在德国生活的每一个人,都会或多或少受到 SCHUFA 记录的影响。 造假的隐患

简单介绍完 SCHUFA,再来简单说一下,为什么使用假地址去欺骗银行开户、申请 eSIM 等恶劣行为,会在德国留下相当大的隐患。 如果之前没有在德国居住,最初的信用档案还会是一片空白。当申请诸如 Girokonto 这类风险相对较低的借记卡业务时,银行通常都会秒批。但真正的问题恰恰出现在开户成功之后。因为一旦用户成功获得了银行账户,或是和电信公司签订了通信合同,相关的信息就会登陆到个人的 SCHUFA 档案中。而记录则包含了开户时间、银行名称、客户地址等重要资料。换句话说,使用假地址进行开户的行为,是会随着后续的金融活动等行为,逐渐暴露出来。 更麻烦的是,这些信息记录是会跟随用户相当长的一段时间。假如此时这个人想要来德国旅游,而签证官又恰巧查了一下申请人的 SCHUFA,结果发现此人从来没有来过德国,但是却用假地址申请了银行卡。那么究竟会发生什么,我想不用说各位也应该明白了吧? 当然了,这个例子比较极端且概率极低,但是依然不能保证它并不会发生。还有诸如银行让提交更为详细的地址证明却出现了无法提交等原因,最后则是会被认定欺诈且暂停账户功能等。 这就是为什么网上那帮教人利用漏洞的人,会为了流量毫无下限的原因。因为他们只提了到好处,而坏处却一点都没有涉及到,更何况它还有可能会影响他人的一辈子。然而他们却毫不关心,只是惦记着自己的钱袋子。 SCHUFA 的查询

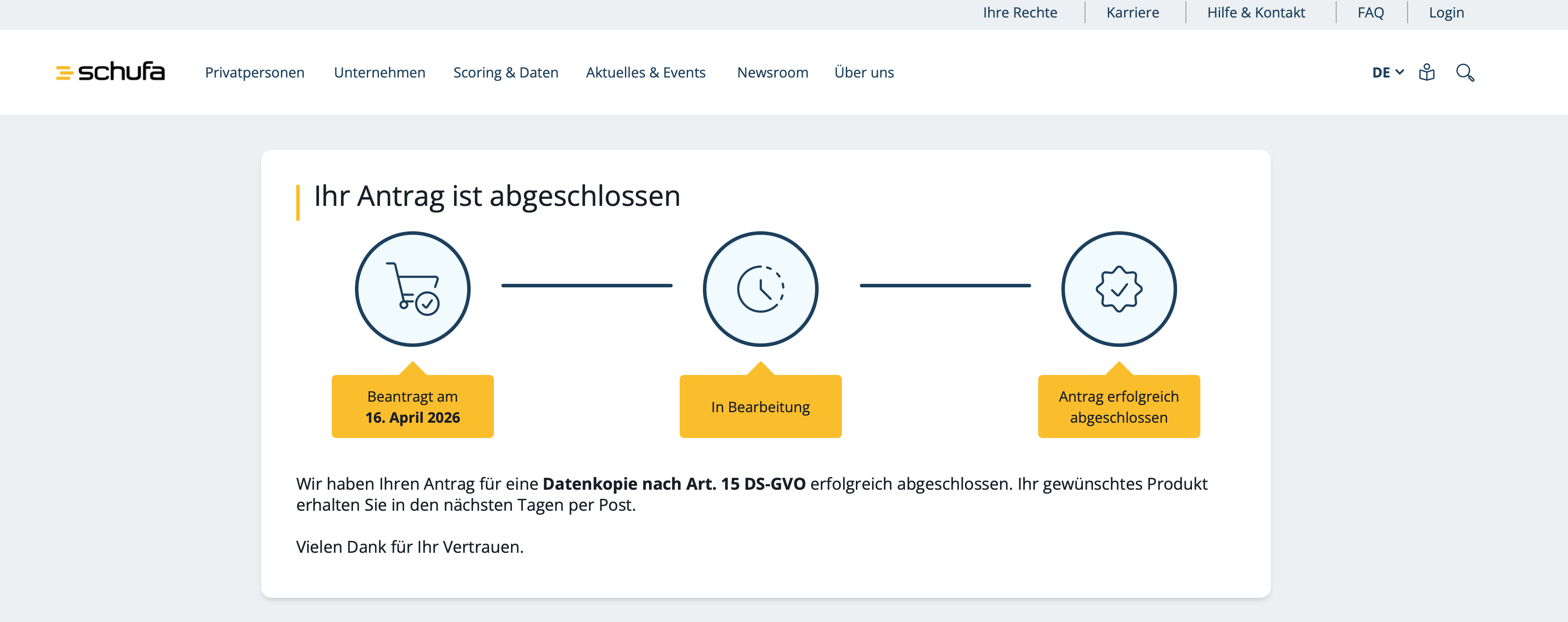

当然了,对于合法居住在德国的小伙伴们,只要没有严重违约,其实并不需要太在意自己的 SCHUFA 分数。根据德国的法律(Datenkopie nach Art. 15 DS-GVO),每个人都可以去 SCHUFA 的官网免费查询自己的记录。

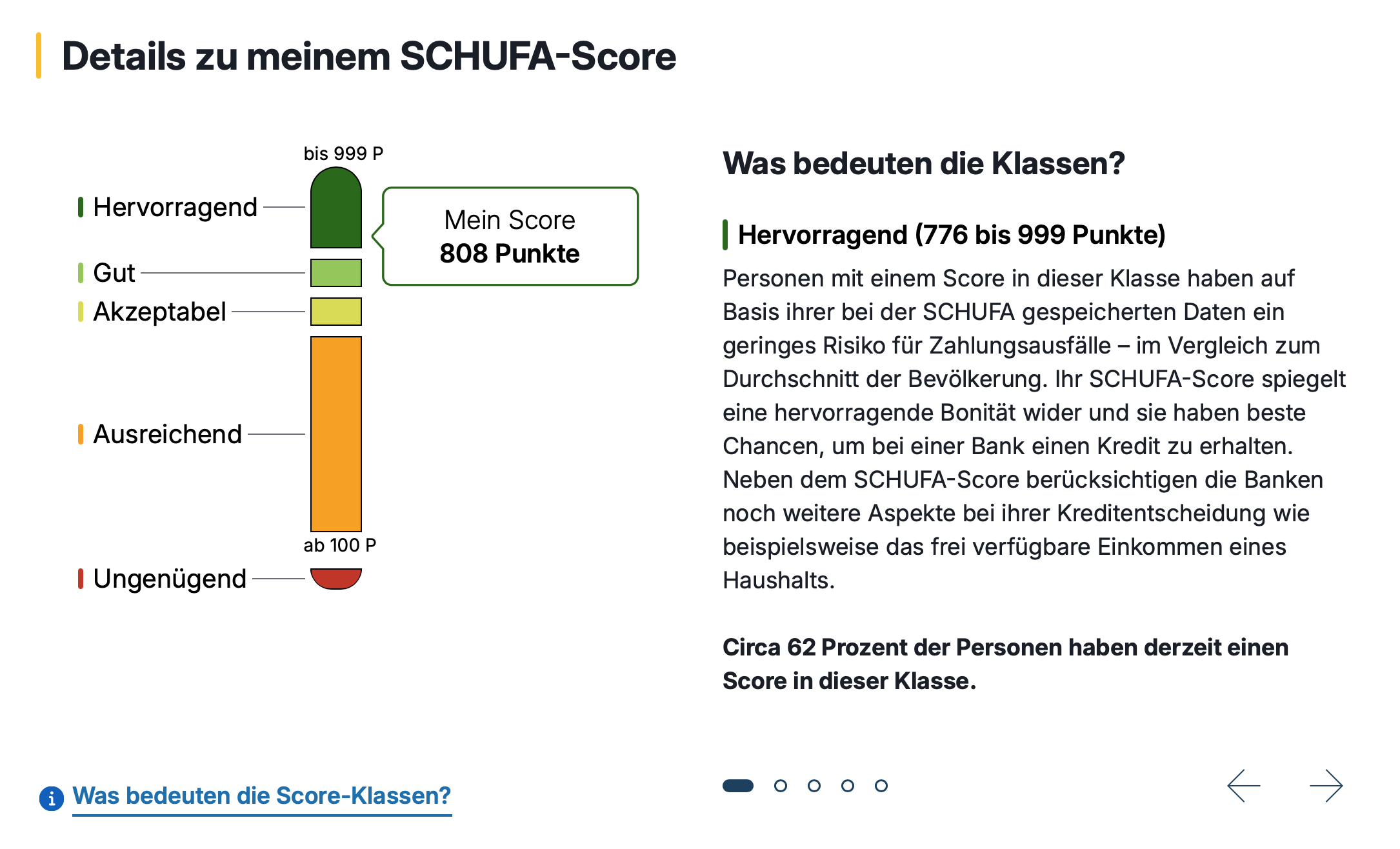

早期的 SCHUFA 记录都是一条条冰冷的数据,不过在使用了新规则后,SCHUFA 现在会把多个具体因素拆开说明,还增加了不少有趣的内容。从我个人的展示页面来看,目前的 808 分属于优秀(Hervorragend)区间。由于我没有任何贷款,我本以为会获得更高的分数,但这恰好证明了 SCHUFA 并不是单纯奖励什么都不做,而是更看重长期稳定且没有违约的信用行为。

SCHUFA 分数

当然里面的详细项目很多,感兴趣的小伙伴可以自己注册去查看下自己的分数。他们家的网站是:

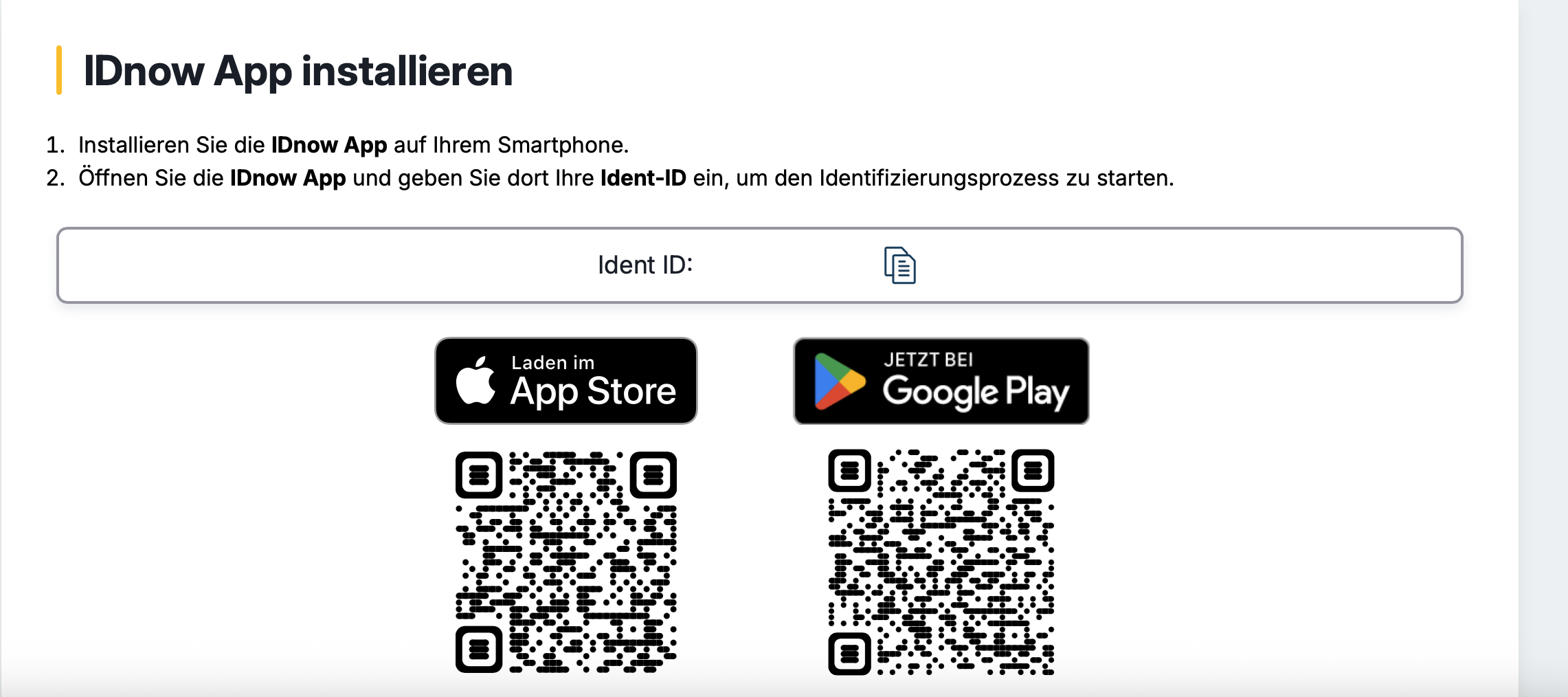

注册 SCHUFA 则需要使用 IDnow 这个 app 来进行个人的身份验证。正好可以试下我在上一个推文中提到的使用签证卡来验证身份的方法。该方法可以避免使用人脸信息,完全杜绝了个人隐私的泄漏。注意使用该 app 需要填写 SCHUFA 提供的认证码,在第一次扫描签证卡后需要输入密码,密码正确后还需要再扫描一次才可以完成验证。

IDnow

当然了,最后还是推荐再去申请一份免费的打印版 SCHUFA,里面会有更为详细的内容,相信你在收到文件后,会对自己的 SCHUFA 记录有一个更深的认识,也知道哪些行为(例如搬家,购物分期付款等)可能会影响到个人信用记录,相关的打印版可以点击这里申请: